El presupuesto de ingresos es la cantidad de dinero asignada para el mantenimiento y crecimiento de una empresa. es esencial para la gerencia, siendo el resultado de las previsiones del negocio de los ingresos por ventas, gastos generales y de capital. es esencial que se establezca si se poseen suficientes medios financieros para realizar las operaciones, hacer crecer el negocio y, en última instancia, obtener una ganancia.

El presupuesto de ingresos contiene un detalle de las expectativas de ventas de una compañía para el período, tanto en unidades como en dinero. si una empresa tiene un gran número de productos, generalmente agrega sus ingresos esperados en un número menor de categorías de productos o regiones geográficas.

Para qué sirve el presupuesto de ingresos

Los presupuestos de ingresos ayudan a las empresas a ahorrar tiempo y esfuerzo mediante una asignación adecuada de los recursos.

El principal beneficio es que requiere que se mire hacia el futuro. el presupuesto de ingresos debe contener las suposiciones sobre el futuro y los detalles sobre la cantidad de unidades que se venderán, los precios de venta esperados, etc.

La cantidad de ingresos presupuestada se compara con la cantidad de gastos presupuestada para determinar si los ingresos son adecuados.

Enterarse de algún problema potencial antes de comenzar el año es un beneficio enorme. esto permite que se desarrollen acciones alternas antes que comience el nuevo año.

Cuando un presupuesto de ingresos anuales se detalla por mes, se pueden comparar los ingresos reales de cada mes con las cantidades presupuestadas. igualmente, se pueden comparar los ingresos reales del año hasta la fecha con los ingresos presupuestados para el mismo período.

En otras palabras, los presupuestos de ingresos mensuales permiten controlar los ingresos a medida que avanza el año, en lugar de recibir una sorpresa al final del año.

Cómo se hace

la información en el presupuesto de ingresos proviene de una diversidad de fuentes. la mayoría de los detalles de los productos existentes provienen del personal que los trata a diario.

el gerente de mercadeo aporta información sobre la promoción de ventas, que puede alterar el tiempo y la cantidad de ventas. los gerentes de ingeniería y mercadeo también aportan información sobre la fecha de introducción de nuevos productos. igualmente aportan las fechas de retiro de productos antiguos.

el presupuesto de ingresos generalmente se presenta en formato mensual o trimestral; una presentación anual de la información es demasiado agregada, por lo que proporciona poca información procesable.

determinar las ventas

se debe formular un plan de negocios y mantenerlo. los planes de negocios reflejan el verdadero estado del negocio actual de una organización. también ayudan a analizar todos los aspectos del negocio, incluidos los ingresos esperados.

el presupuesto de ingresos por ventas puede ser sencillo de construir. incluye la cantidad de unidades que se espera vender, junto con la cantidad de clientes que se espera que compren los productos o servicios. también incluye el precio que se cobrará por esos productos y servicios.

Cálculo básico

el precio unitario puede ajustarse por las promociones de marketing. si se prevén devoluciones o descuentos en las ventas, estos artículos también se enumeran en el presupuesto de ingresos.

es muy difícil derivar un pronóstico de ventas que muestre ser preciso en cualquier período de tiempo. por tanto, una alternativa sería ajustar periódicamente el presupuesto de ingresos con estimaciones revisadas, tal vez trimestralmente.

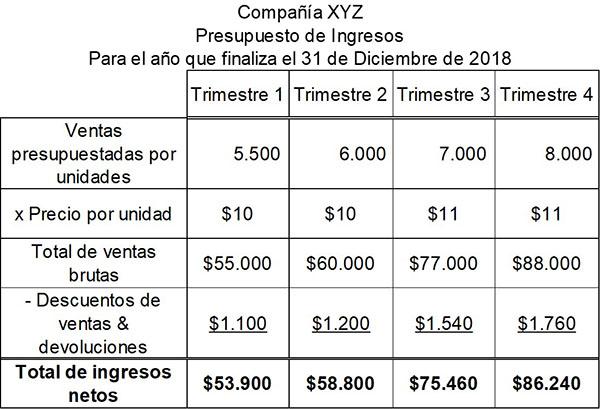

Ejemplo

compañía xyz

la compañía xyz proyecta producir una gran diversidad de tobos de plástico para el próximo año presupuestario, todos los cuales pertenecen a una sola categoría de producto. su presupuesto de ingresos se resume a continuación

Adicionalmente, espera que el porcentaje de descuentos de ventas de la empresa del 2% del total de ventas brutas se conserve para todo el período presupuestario.